融資の相談ができる場所は?信頼できる場所へ相談しよう

初めて融資を受けるので誰かに相談したいけど、どこに相談するのか、事前に準備が必要なのかが分からないと不安ですよね。

当コラムでは、どこで融資の相談をするのか、融資の相談に関しての疑問を解消していきます。

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

融資の相談ができる場所とは?

はじめに、融資の相談ができる場所を5つご紹介します。

- 銀行

- 日本政策金融公庫

- 信用金庫や信用組合

- 民間の金融機関や消費者金融

- 商工会議所、中小企業支援機関

銀行

銀行は融資の相談先として最も一般的な選択肢の一つであり、個人事業主や中小企業に対してさまざまな融資商品を提供しています。

銀行での融資相談を検討する際は、事業の信用力や返済能力が審査の重要なポイントとなります。

銀行の融資は、金利が比較的低く、長期的な返済計画を立てやすいのが特徴です。

ただし、審査基準が厳しく、事業計画や財務状況の詳細な提出が求められるため、しっかりとした準備が必要になります。

具体的には、開業資金を調達したい場合、自己資金の割合や事業の成長見込みが重要視されます。

銀行の担当者と相談する際は、資金の使い道を明確にし、具体的な計画を提示することが求められます。

また、取引実績がある銀行に相談すると、信用力が高まり融資を受けやすくなる可能性があるので覚えておきましょう。

日本政策金融公庫

日本政策金融公庫は、政府系金融機関として、中小企業や個人事業主向けに積極的に融資を行っています。

特に、創業資金や新規事業の支援に力を入れており、銀行よりも比較的審査が通りやすいのです。

公庫の融資の特徴として、担保や保証人が不要なケースが多く、創業時の自己資金が少なくても申し込みできる制度があることが挙げられます。

たとえば、新規開業資金や女性・若者向けの融資制度など、用途に応じた多様なプランが用意されています。

相談をする際には、具体的な事業計画書や収支計画書の提出が求められるため、しっかりと準備しておくことが重要です。

また、申し込み後の審査期間が比較的長いため、資金が必要になるタイミングを考慮して早めに相談しましょう。

参考:日本政策金融公庫

信用金庫や信用組合

信用金庫や信用組合は、地域密着型の金融機関として、中小企業や個人事業主を対象とした融資を積極的に行っています。

特に、地域経済の活性化を目的としているため、地元の企業や事業者に対して柔軟な融資対応をすることが特徴です。

銀行と比べて審査基準がやや緩やかであり、事業規模が小さい場合でも相談しやすいです。

ただし、信用金庫は会員制の金融機関であり、原則として営業エリア内の事業者が対象となる点に注意しましょう。

創業したばかりで実績が少ない場合でも、地域に根ざした経済活動を行っていることが評価され、融資が受けやすくなることがあります。

特に、地元の経済への貢献度が高い事業であることをアピールできれば、前向きに検討してもらえる可能性が高まります。

参考:全国信用金庫協会

民間の金融機関や消費者金融

民間の金融機関や消費者金融も、融資の相談ができる選択肢の一つです。

これらの機関は、審査が比較的スピーディーであり、急な資金ニーズに対応しやすい点が特徴です。

ただし、銀行や信用金庫と比べて金利が高めに設定されていることが多いため、返済計画をしっかり立てる必要があります。

消費者金融では、無担保・無保証で融資を受けられるケースもあり、個人事業主が少額の資金を調達する際に利用されることが多です。

しかし、審査基準が異なり、事業計画よりも個人の信用情報が重視されることが一般的です。

具体的には、過去に延滞履歴があると審査に影響を及ぼす可能性があります。

一方、ノンバンク系の金融機関では、売掛債権や動産を担保とした融資を行う場合もあり、事業の資金繰りをサポートする手段として活用できます。

商工会議所、中小企業支援機関

商工会議所や中小企業支援機関は、地域の中小企業や個人事業主の経営支援を目的とした公的機関であり、融資に関する相談も受け付けています。

特に、創業期や事業拡大を考えている事業者にとって、融資制度の紹介や資金調達のアドバイスを受けられる点が大きなメリットです。

商工会議所では、日本政策金融公庫や信用保証協会と連携し、事業者向けの融資制度を紹介することが多いです。

たとえば、マル経融資(小規模事業者経営改善資金融資)は、担保・保証人が不要で比較的低金利な融資制度として知られています。

マル経融資は、商工会議所の経営指導を受けた事業者のみが利用できるので、条件をよく確認しておきましょう。

また、中小企業支援機関としては、各自治体が設置する「中小企業支援センター」や「よろず支援拠点」などがあります。

上記2つの期間は、融資相談のほか、事業計画の作成支援や資金繰りのアドバイスも行っています。

たとえば、創業希望者が融資を受ける際には、支援機関のアドバイザーが事業計画書の作成をサポートし、スムーズな資金調達を手助けしてくれます。

商工会議所や支援機関の経営アドバイスを受けながら、最適な融資制度を選ぶことで、事業の成長を支える資金調達がしやすくなるでしょう。

参考:日本商工会議所

融資相談場所ごとの特徴

融資に関する相談をする際に、各金融機関ごとの特徴を表にまとめました。

| 機関 | 特徴 | 相談方法 | こんな人におすすめ |

| 銀行 | ・信用保証協会からの保証も検討できる

・資金使途に合わせて柔軟に対応できる | ・電話

・対面

・オンライン | ・事業拡大を検討中の事業者 |

| 日本政策金融公庫 | ・経営アドバイスが受けられる

・豊富な融資制度を揃えている | ・電話

・対面

・オンライン | ・創業間もない事業者 |

| 信用金庫・信用組合 | ・地域独自の支援やサポートが受けられる

・制度融資が豊富 | ・電話

・対面

・オンライン | ・融資の利用以外に、地域独自のサポートを受けたい事業者 |

| 消費者金融 | ・相談から手続きまでオンラインで完結できる | ・電話

・対面

・オンライン | ・急な資金ニーズのある事業者 |

| 商工会議所・中小企業支援機関 | ・相談者に適した融資の紹介をしてくれる | ・電話

・対面

・オンライン | ・創業予定の事業者

・さまざまな融資を比較検討したい事業者 |

融資に関する相談をする際、それぞれ相談の内容や目的が異なるので、上記の表を目安に相談場所を決めるようにしましょう。

融資の相談はこんな場所でも!

融資に関する相談は、下記のような場所でも可能です。

起業家セミナーや交流会

融資の相談先として、起業家セミナーや交流会は意外に思われるかもしれませんが、非常に有益な場です。

これらのイベントでは、同じように資金調達に悩む起業家が集まり、情報交換が活発に行われます。

特に、金融機関や投資家が講師や参加者として関わることが多く、直接的に相談できる場合もあります。

起業家セミナーでは、資金計画の立て方や融資に関する手続きなど、具体的な知識を得ることが可能です。

一方、交流会では、実際に資金調達に成功した起業家の経験を聞けるだけでなく、同じ課題を持つ仲間とのネットワークを構築できます。

たとえば、経験豊富な起業家からアドバイスを受けたり、金融機関に直接繋げてもらうケースもあります。

このようなイベントを活用することで、ただ情報を集めるだけでなく、自分自身の信用力を高めるきっかけも得られます。

資金調達を支援している会社

資金調達を専門に支援する会社も、融資の相談先として注目されています。

これらの企業は、事業者に代わって金融機関とのやり取りをサポートしたり、最適な融資プランを提案する役割を果たします。

特に、融資の経験が少ない起業家や中小企業経営者にとっては心強い味方です。

こうした支援会社は、金融機関と深い繋がりを持つケースが多く、通常よりスムーズに融資手続きが進むことがあります。

たとえば、事業計画書の作成を支援し、金融機関が重視するポイントをしっかり押さえた提案ができるようアドバイスを提供します。

また、政府系の融資制度や助成金、補助金の活用法についても詳しいため、複数の選択肢を比較しながら検討できます。

ただし、利用する際には手数料やサービス内容をしっかり確認することが重要です。

信頼できる会社を選ぶためには、口コミや評判を調査し、具体的な成功事例を確認すると良いでしょう。

弊社では、補助金のサポート以外にも、融資に関する相談をおこなっています。

少しでの融資に関する疑問や悩みを抱えている方は、下記リンクから相談してください。

【無料】融資サポートに関するご相談はこちら 融資の相談方法

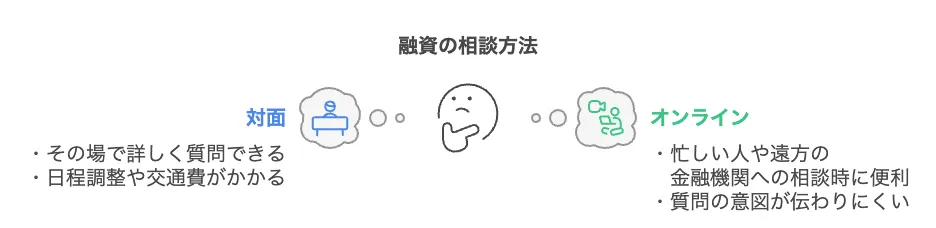

相談できる場所がわかったところで、実際に融資の相談はどのような方法で行えるかを解説します。

対面

1つ目は対面で相談を受ける方法です。対面の最大のメリットは、質問や不安な点をその場で詳しく確認できるところです。

また、相手の反応を見ながらより具体的なアドバイスを受けやすく、信頼関係を築きやすいメリットもあります。

一方でスケジュール調整が必要だったり、移動時間や交通費がかったりするデメリットもあるのです。

時間に余裕があり、スムーズに相談を受けたい方にとっておすすめな相談方法といえます。

オンライン

2つ目はオンラインで相談を受ける方法です。主にメールや電話、ウェブ会議、チャット等を使って手軽に相談できます。

主に忙しい方や、遠方の金融機関に相談したい方が利用するケースが多いです。

しかし対面よりも質問の意図が伝わりにくい場合や、やり取りに時間がかかるデメリットがあります。

オンラインでの相談においては、事前に聞きたいことを整理しておくとスムーズに進みやすいです。

融資の相談をする前に準備すること

融資の相談をする前に、以下の3点の準備をおすすめします。

事業計画書

準備することの1つ目は、事業計画書です。事業関連の融資を受ける際に、事業計画書がもっとも重要な書類となります。

融資の相談に乗ってくれる担当者や、融資の審査を受ける際に、あなたの事業が成功する見込みがあるかを判断するのです。

そのため、売り上げ目標や事業の特徴、強みなどを踏まえた具体的な事業計画書を作成しましょう。

収支計画書

2つ目は収支計画書です。融資を受けた後、返済できるかどうかを確認するために、収支計画書の提出が求められます。

月間や年間の支出を具体的に記載し、どんな目的で融資を使うのか、どのように返済するのかを明確にしましょう。

その他の必要書類

3つ目はその他の必要な書類です。事業計画書や収支計画書以外にも様々な書類が必要となります。

たとえば過去の決算書や確定申告書など、今後の経営に関する書類を準備しておくことで、融資を受ける際に有利に働きます。

金融機関によって必要な書類は異なるため、事前に必要書類を確認しておきましょう。

融資の相談で聞かれること

融資の相談において、専門家はあなたの現状を知るために色々と質問をします。ここでは融資の相談の際によく聞かれることをまとめました。

- 事業の見通し

- 取引先や販売先

- 今期や来期の目標

- 従業員の有無(人数)

- 事業内容、事業の強み

- 自己資金や借入金の有無

- 今後の売り上げや利益計画

- 創業の動機、経営者の経歴

- 事業がうまくいかなかったらどうするか

上記が主に聞かれる項目として挙げられます。

これらの回答が曖昧だと、相談を受けている人は提案がしづらく、好条件の融資が見つかりにくくなるのです。

より具体的なアドバイスをスムーズに受けれるよう、これらの項目に対しての回答を用意しておくとよいでしょう。

融資の相談時によくある質問

- 融資の相談を受ける前に予約は必要?

- 対面で融資の相談を受けるときの服装は?

- 異なる地域の機関に融資の相談を受ける場合

- 相談の予約をして当日時間に遅れそうな場合は?

- 融資の相談をして資金調達のサポートをしてもらう場合

融資の相談を受ける前に予約は必要?

1つ目は融資の相談を受ける前に予約は必要なのかについてですが、結論から言うと予約はした方が良いです。

理由として、突然行っても担当者がいなかったり、自分の融資条件に合っているかも分からない状態で行くのは時間と労力を無駄にするリスクが高まります。

事前に予約できる場合は予約をし、条件などを確認した上で相談を受けるようにしましょう。

対面で融資の相談を受けるときの服装は?

2つ目は対面で融資の相談を受けるときの服装についてです。基本的に服装は派手でなければ大丈夫でしょう。

スーツまたはジャケットが無難ですが、持っていない人は普段着や職場の作業着を上着として着ていっても問題ありません。

異なる地域の機関に融資の相談を受ける場合

3つ目は自分の地域から離れた場所の機関に相談をしても良いのかです。結論としては、全く問題ありませんが、距離が遠く少し不便に感じることがあります。

異なる地域の機関に相談をした場合、相談した場所で融資を受けても良いですし、相談だけして自分の地域の機関に融資の申請をする方法もあるので覚えておきましょう。

相談の予約をして当日時間に遅れそうな場合は?

4つ目は、相談の予約をして当日時間に遅れそうな場合についてです。

事前に融資相談の予約をした場合でも、急な予定が入ってしまい、時間に遅れる場合もありますよね。

そんなときは、できる限り早く相談担当の方に連絡を入れましょう。

連絡を入れることで、日程の調整ができたり、相談の開始時間を遅らせてもらうといった対応ができる場合があります。

もし、事前に連絡を入れないでそのままにしておくと、相談自体がキャンセルされたり、将来的な融資審査に影響が出る可能性が高まります。

自分で自分の首を絞めないためにも、予定の時間に遅れそうな場合や、不測の事態の時は、事前に連絡を入れるようにしましょう。

融資の相談をして資金調達のサポートをしてもらう場合

5つ目は資金調達のサポートをしてくれる人(税理士やコンサルタント等)に融資の相談をした場合についてです。

資金調達のサポートを依頼した場合、着手金で数万円、手数料として資金調達額の何%かを依頼主に支払う仕組みがあります。

この時の相場は着手金が2%〜5%、手数料は大体2%〜4%くらいなのですが、悪質なところだと報酬の10%を取る違法な業者も存在します。

このように資金調達のサポートを検討する場合は、手数料や着手金に注意するようにしましょう。

【まとめ】融資の相談における不安をなくし適切なアドバイスを受けよう!

今回は融資の相談はどこで行えば良いのかについて、事前に準備するものや相談時によく聞かれることについて解説しました。

融資の相談ができる機関は多く、ご自身の目的に沿って相談場所を決めるのが重要です。

また、融資の相談以外の選択肢も踏まえて、さまざまな選択肢の中から最適な方法を選びましょう。

この記事を参考に、ぜひご自身で相談したい期間を調べて比較・検討してみてください。

補助金や助成金の情報も要チェック!

融資以外にも、補助金や助成金の活用も効果的です!

「自分で調べるのは面倒くさい......」「そもそも何があるのか全然分からない」

という方は、ぜひ下記リンクからチェックしてみてください!

あなたに合った補助金や助成金が見つかるはずです!