【事業者向け】融資の保証人の仕組み|保証人トラブルの対処法3つを解説

融資における保証人とは、借り手が返済できない場合に代わりに返済する責任を負う人のことです。

保証人の中には「連帯保証人」などの種類があり、かなり複雑ですよね。

今回は融資における保証人制度について、トラブル発生時の対処法も交えて解説します。

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

融資における保証人とは?

融資における保証人とは、借入をした人が返済できなくなった場合に、代わりに返済義務を負う人のことを指します。

金融機関は、融資の際に貸し倒れを防ぐために、借入人の信用力だけでなく、保証人の信用力も審査します。

保証人が求められる理由は、貸し手側がリスクを抑えるためです。

特に、事業融資では資金繰りが不安定になることがあるため、法人の代表者や親族が保証人になるケースが一般的です。

たとえば、中小企業の経営者が事業資金の融資を受ける際、金融機関から代表者個人が保証人になるよう求められることがよくあります。

この場合、会社が返済できなくなった際には、代表者個人がその責任を負い、自身の資産を使って返済しなければなりません。

保証人制度は、借入の信用力を補強する役割を果たしますが、保証人にとっては大きなリスクを伴います。

安易に保証を引き受けてしまうと、想定外の返済を求められる場合があります。

そのため、保証人になる際は、契約内容を十分に理解し、慎重に判断しましょう。

参考:内閣府ホームページ(保証人等とは)

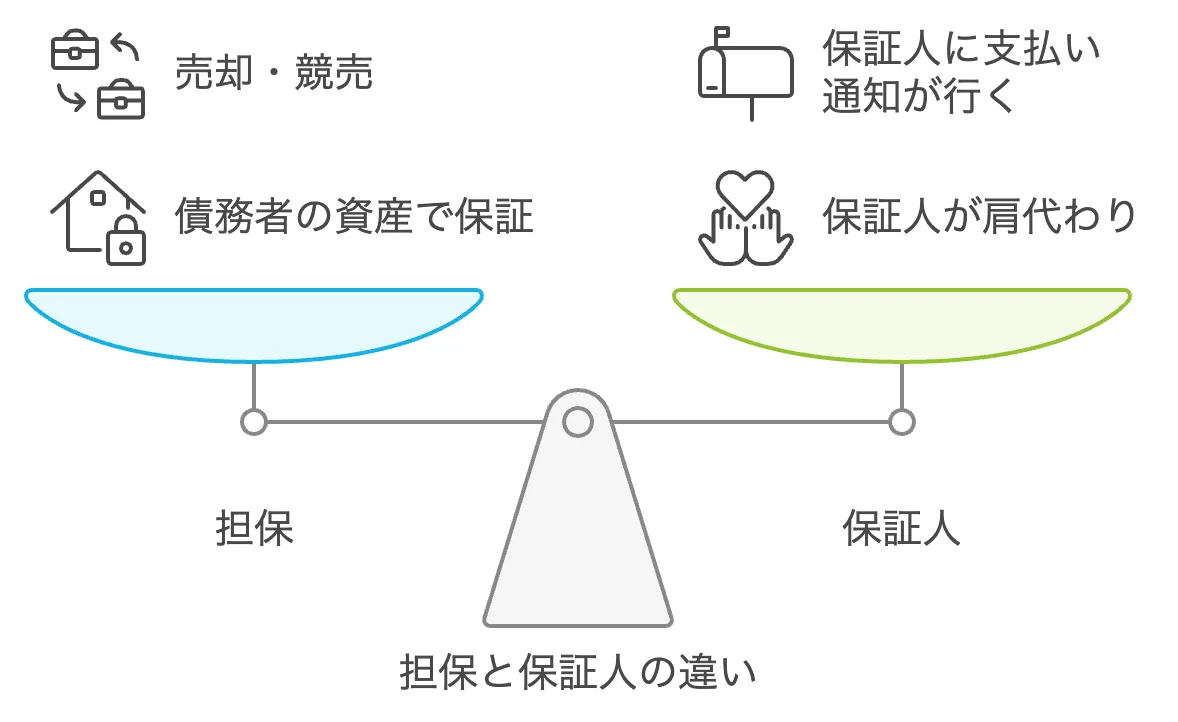

担保と保証人の違い

融資を受ける際、金融機関は貸し倒れを防ぐために「担保」や「保証人」を求めることがあります。

どちらも貸し手のリスクを軽減する手段ですが、その仕組みや責任の範囲には大きな違いがあります。

担保とは、融資を受ける際に提供する資産のことを指します。

借入人が返済できなくなった場合、その資産が売却され、返済に充てられます。

担保には、不動産や預金、有価証券などが含まれ、これらを担保として提供することで、比較的低い金利で融資を受けやすくなるのです。

たとえば、住宅ローンでは購入する不動産が担保として設定され、返済が滞ると金融機関がその不動産を競売にかけることがあります。

一方、保証人は借入人が返済できなくなった場合に、その返済義務を肩代わりする人のことを指します。

保証人自身は融資を受けていなくても、借入人の返済が滞ると、金融機関から返済を求められることになります。

特に「連帯保証人」になると、借入人と同じ責任を負うことになり、借入人に代わって全額返済する義務が発生するため、慎重な判断が必要です。

このように、担保は物的な保証、保証人は人的な保証という点で大きく異なります。

担保を設定すれば保証人を求められないケースもありますが、信用力や融資の条件によっては、担保と保証人の両方を求められる場合もあります。

そのため、融資を受ける際は、自身の状況に応じて適切な選択をすることが重要です。

担保についてはこちらのコラムで解説しているので、参考にしてください。

【審査に有利!】融資担保のメリット・デメリットを徹底解説

事業融資に用いられる3つの保証人制度

事業融資に用いられる保証人は、主に3つあります。

保証人

1つ目は保証人です。事業融資において、保証人は債務者の返済能力を補完する重要な役割を果たします。

保証人の役目は、融資のリスクを軽減し、金融機関が融資を行いやすくなるところにあります。

保証人制度は、中小企業や個人事業主にとって融資を受けやすくする一方で、保証人自身にとっては大きな責任を伴うのです。

債務者が倒産した場合、保証人は自身の資産で債務を返済しなければならない可能性があります。

したがって、保証人になる際は、その責任の重大さを十分に理解し、慎重に検討する必要があります。

参考:日本公保証人連合会

連帯保証人

2つ目は連帯保証人です。連帯保証人は、通常の保証人よりも重い責任を負う存在です。

連帯保証人は、債務者と同等の責任を負い、債権者から直接請求を受ける可能性があります。

この制度により、金融機関はより安全に融資を行うことができます。

連帯保証人制度の特徴は、債権者が債務者に請求する前に、連帯保証人に対して直接支払いを請求できる点です。

これにより、債権回収の確実性が高まります。企業の代表者が連帯保証人となった場合、企業の信用力が補完されることがあります。

しかし、連帯保証人の責任は非常に重大であり、近年では過度な負担を避けるための法改正も行われています。

連帯保証人制度は、融資の促進と債権者保護のバランスを取る上で重要な役割を果たしているのです。

参考:日本公保証人連合会

物上保証人

3つ目は物上(ぶつじょう)保証人です。物上保証人は、特定の財産を担保として提供することで、債務者の債務を保証する役割を果たします。

この制度は、人的保証とは異なり、特定の資産のみを担保とするため、保証人の負担が限定的であるという特徴があります。

物上保証の最大の利点は、保証の範囲が明確で限定的であることです。

具体的には、不動産を担保として提供する場合、その不動産の価値の範囲内でのみ責任を負うことになります。

これにより、過度な負担を避けつつ、融資の促進を図れるのです。

物上保証人制度は、担保資産の明確性と責任の限定性により、融資取引の安全性と効率性を高める役割を果たしています。

参考:一般社団法人|全国任意売却協会(物上保証)

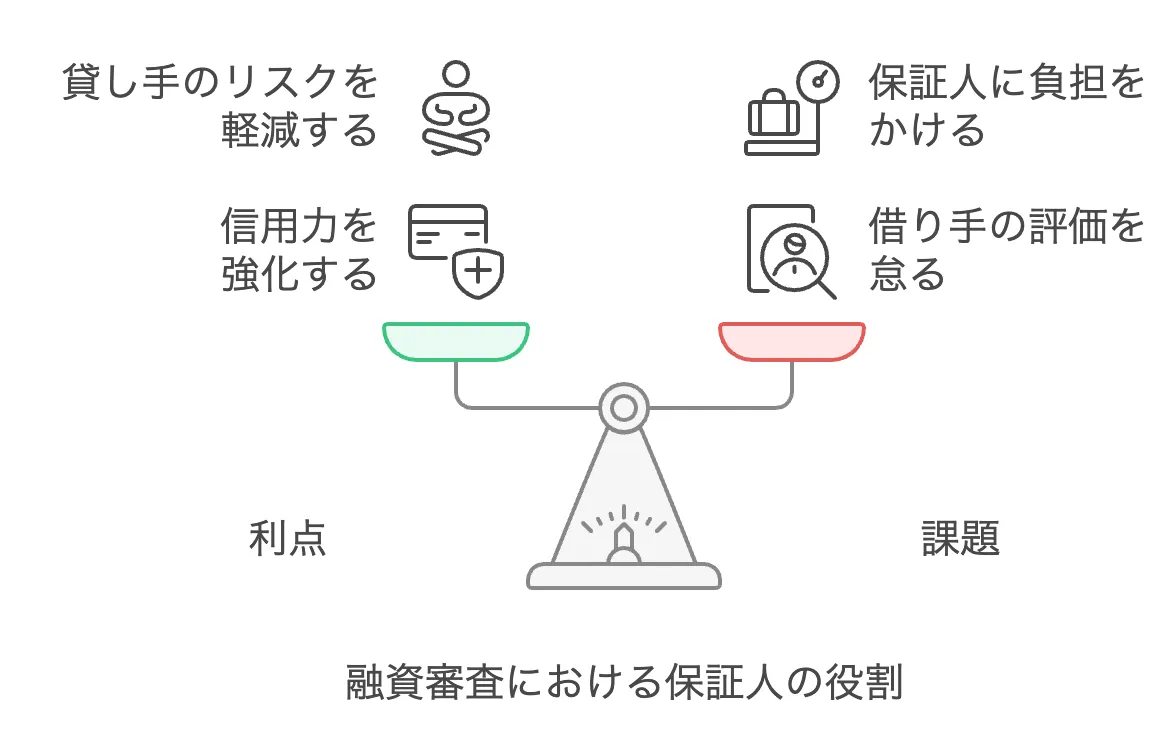

融資の審査と保証人の関係

融資の審査において、保証人の存在は非常に重要な役割を果たします。

保証人は、借り手の信用力を補完し、融資のリスクを軽減する機能を持っており、金融機関はより安心して融資を実行できるのです。

保証人の存在が融資審査に影響を与える主な理由は、債務の返済可能性を高めることにあります。

借り手が返済困難に陥った場合でも、保証人がその債務を負担することで、金融機関の損失リスクが軽減されます。

中小企業が事業拡大のための融資を申し込む際、代表者やオーナーが個人保証人となることで、企業の信用力が補強され、融資が承認されやすくなるのです。

しかし、保証人制度には課題があり、過度に保証人に依存することは、借り手の返済能力の評価を阻害する可能性があります。

また、保証人自身にも大きな負担がかかる可能性があるため、近年では保証人の責任を限定する動きもあります。

以上を踏まえると、融資審査における保証人の役割は重要ですが、その活用には慎重な判断が必要です。

金融機関は、保証人の存在を考慮しつつも、借り手の事業性や返済能力を適切に評価することが求められます。

保証人制度は融資の円滑化に寄与する一方で、適切なバランスを保つことが重要なのです。

保証人に関する3つのトラブルとその対処法

保証人制度の利用時に起きる3つのトラブルと、その対処法について解説します。

- 追加の保証人要求にどう対応するか

- 保証人が抱えるリスクとその回避方法

- リスケジュール時の保証人問題の対処法

追加の保証人要求にどう対応するか

金融機関からの追加保証人要求は、借り手にとって大きな負担となる可能性があります。

このような場合は、まず追加保証人要求の理由を明確に理解することから始めましょう。

金融機関が追加保証人を求める背景には、通常、借り手の信用力や事業の安定性に対する懸念があります。

これに対して、事業計画の詳細な説明や財務状況の改善策を提示することで、金融機関の不安を軽減できるのです。

過去の実績や今後の収益予測を具体的に示したり、経費削減計画を提案したりすることで、事業の将来性をアピールできます。

また、担保となる資産の追加提供や、既存の保証人の保証能力の強化を提案することも一つの方法です。

追加保証人要求への対応は、単に要求を受け入れるだけでなく、事業の健全性を示す機会として捉えましょう。

金融機関との建設的な対話を通じて、互いに納得できる解決策を見出すことが、長期的な信頼関係構築につながります。

保証人が抱えるリスクとその回避方法

保証人になることは、重大なリスクを伴う決断です。

債務者が返済不能に陥った場合、保証人は自身の資産で債務を返済する義務を負うことになります。このリスクを理解し、適切に管理することが極めて重要です。

保証人のリスクは、予期せぬ多額の債務負担と、それに伴う個人資産の喪失にあります。

特に連帯保証人の場合、債務者と同等の責任を負うため、リスクはさらに高まるでしょう。

このリスクを回避するための方法として、まず保証の範囲を限定することが挙げられます。

たとえば、特定の資産のみを担保とする物上保証を選択したり、保証金額に上限を設けたりすることで、リスクを軽減できます。

また、債務者の事業状況や財務状況を定期的に確認し、問題が生じる前に対処することも重要です。

さらに、近年では「経営者保証に関するガイドライン」などの制度が整備され、個人保証の負担軽減が進んでいます。

これらの制度を活用し、適切な保証形態を選択することで、保証人のリスクを最小限に抑えることが可能です。

保証人のリスク管理は、慎重な判断と適切な対策の組み合わせが鍵となるので、リスクを十分に理解し、安全に保証人としての役割を果たしましょう。

リスケジュール時の保証人問題の対処法

リスケジュール(返済計画の見直し)時に発生する保証人問題は、慎重に対処する必要があります。

リスケジュールでは、保証人の負担増加や新たな保証人の追加要求など、複雑な問題が生じる可能性があります。

リスケジュール時の保証人問題に対処する際、最も重要なのは、全ての関係者(債務者、保証人、金融機関)間でのコミュニケーションです。

債務者の現状と今後の返済計画を明確に示し、保証人の負担可能な範囲を慎重に検討しましょう。

具体的な対処法としては、まず既存の保証人の負担軽減を検討します。

保証債務の一部免除や、保証範囲の限定などを金融機関と交渉することが考えられます。

また、事業の再生計画を具体的に示すことで、新たな保証人の追加なしでリスケジュールを実現できるのです。

実際に、中小企業再生支援協議会などの公的機関を活用し、第三者の視点を交えて再生計画を策定することで、金融機関の理解を得やすくなったケースもあります。

リスケジュール時の保証人問題は、単なる債務の問題ではなく、事業の継続性と関係者の将来に関わる重要な課題です。

全ての関係者が協力し、互いの立場を尊重しながら、最適な解決策を見出すことが重要です。

融資に設定した保証人を外す方法

融資を受ける際に保証人を設定したものの、後から外したいと考えるケースは少なくありません。

保証人の責任は重く、事業の状況が変わった場合や、保証人との関係性が変化した場合には、保証人を解消する方法を検討する必要があります。

保証人を外すためには、金融機関との交渉や代替措置の準備が求められるのです。

保証人を外す代表的な方法のひとつが、代替保証の提供です。

具体的には、不動産や預金などの担保を新たに差し入れることで、金融機関が保証人なしでも融資を維持できると判断すれば、保証人を外せる可能性があります。

また、業績が向上し、財務状況が改善したことを証明できると、金融機関が保証人なしでも返済能力が十分であると認め、保証人を外せるケースもあるのです。

もうひとつの方法として借り換えによる保証人の解消があります。

保証人付きの融資を、保証人不要の融資に借り換えることで、結果的に保証人の責任をなくすことが可能です。

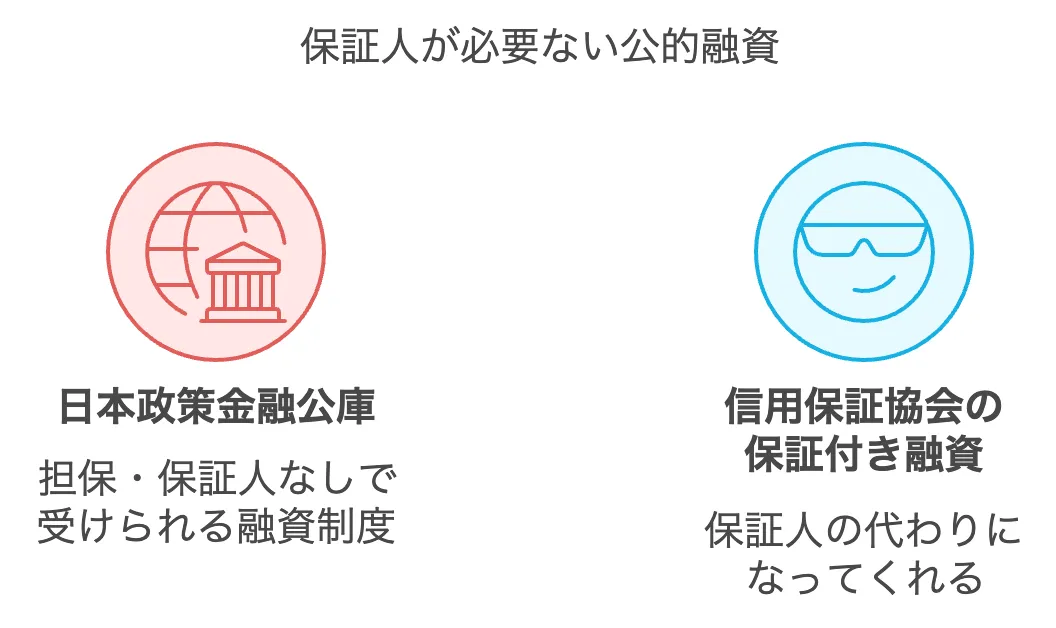

たとえば、日本政策金融公庫の保証人不要の融資制度を活用したり、信用保証協会の保証付き融資へ切り替えることで、個人の保証人を不要にできる場合があります。

ただし、借り換えには新たな審査が必要になり、事業の信用力や財務状況が大きく影響するため、事前に慎重な準備が求められます。

保証人を外すことは簡単ではありませんが、適切な手順を踏むことで可能になる場合もあるのです。

金融機関との交渉や代替措置の準備を進め、リスクの少ない形で保証人を解消することが重要です。

保証人なしで受けられる2つの公的融資

ここでは保証人なしで受けることのできる2つの公的融資についてご紹介します。

日本政策金融公庫

日本政策金融公庫の国民生活事業は、個人事業主や小規模事業者向けに、保証人なしで融資を受けられる重要な公的融資制度です。

この制度は、通常の金融機関では融資を受けにくい小規模事業者の資金調達を支援し、地域経済の活性化に貢献しています。

国民生活事業の最大の特徴は、事業の将来性や経営者の資質を重視した審査を行う点です。

これにより、担保や保証人がなくても、事業計画の妥当性や経営者の能力が認められれば、融資を受けることが可能になります。

この制度は、特に創業支援や事業拡大のための資金調達に効果的です。

店舗の内装費用や初期運転資金を保証人なしで調達できた事例や、既存の小売店が商品ラインナップ拡大のための資金を獲得できた事例などがあります。

また、この制度は経済環境の変化に応じて対応しており、新型コロナウイルス感染拡大期に影響を受けた事業者向けの特別融資制度を設けていました。

日本政策金融公庫の国民生活事業による融資は、保証人に頼らない資金調達手段として、小規模事業者の成長と経済の多様性を支える重要な役割を果たしています。

この制度を活用することで、多くの事業者が新たなビジネスチャンスを掴み、事業を発展させる可能性が高まるでしょう。

参考:日本政策金融公庫(保証人に依存しない融資)

信用保証協会の保証付き融資

信用保証協会の保証付き融資は、個人保証に頼らず事業資金を調達できる重要な選択肢です。

この制度は、中小企業の資金調達を支援し、経済の活性化に寄与する重要な役割を果たしています。

信用保証協会が保証人の役割を果たすことで、事業者は個人保証なしで融資を受けることが可能になります。

これにより、事業者の個人資産へのリスクが軽減され、より積極的な事業展開が可能となります。

この制度の大きな特徴は、金融機関にとってのリスクを軽減することで、融資の承認率を高めている点です。

創業間もない企業や、一時的に業績が悪化している企業でも、事業計画の妥当性が認められれば融資を受けられる可能性が高まります。

実際に、多くの中小企業がこの制度を活用して事業を発展させているのです。

このように、信用保証協会の保証付き融資は、個人保証に依存しない健全な資金調達手段として、中小企業の成長と経済の安定に貢献しています。

この制度を適切に活用することで、事業者はより自由度の高い経営戦略を立てることが可能となるのです。

参考:全国信用保証協会連合会(はじめての融資と信用保証)

新たな保証制度の導入事例

近年、事業融資の在り方を大きく変える新しい保証制度が導入されています。

これらの制度は、従来の個人保証に依存しない形で、より柔軟で効果的な融資を可能にしています。

その代表例が、経営者保証に関するガイドラインの導入です。

このガイドラインは、経営者の個人保証を求める際の基準を明確化し、過度な保証要求を抑制することを目的としています。

これにより、事業と経営者の個人資産の分離が進み、より健全な事業運営が実現しつつあるのです。

これらの新しい保証制度の導入は、事業者の資金調達手段を大幅に拡大しています。

創業間もない企業や小規模事業者など、これまで融資を受けにくかった事業者にも新しい機会が生まれつつあります。

また、経営者の個人資産に過度な負担がかからないため、より積極的な事業展開が可能です。

これらの新しい保証制度の登場は、事業融資の在り方を大きく変革しつつあります。

事業者は、これらの制度を適切に活用することで、これまで以上に事業資金を調達し、企業の成長と地域経済の活性化につなげることができるでしょう。

参考:中小企業庁(経営者保証)

【まとめ】保証人を安全に利用して安心して融資を受けよう!

今回は融資の保証人制度について解説しました。保証人制度は融資において有利に働きますが、その分リスクも潜んでいます。

対処法を知っておかないと、思わぬ事態を招く原因になりかねません。今回のコラムで対処法を知り、もしもの時に備えましょう。

また、保証人が必要ない融資もあるので、現在のご自身の状況に合わせて、保証人制度を利用するのかを柔軟に判断していくことが重要です。

補助金は保証人の必要なし!

「担保や保証人が必要ない資金調達法を探している」「返済負担を軽くしたい!」という方は、ぜひ補助金を活用してください!

補助金は、原則として返済の義務がなく、条件を満たせば支援を受けられる制度となっています。

補助金について気になる方は、下記リンクからご自身が受けられる補助金をチェックしてみてください!