少額融資のおすすめは?種類別にご紹介

事業運営では、少額の融資が必要な場面もありますよね。

今回は少額で融資を受ける方法、おすすめの少額融資アプリを解説します。

公的機関で受けられる少額融資も紹介しているので、ぜひご覧ください。

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

少額融資とは?

少額融資は、比較的小規模な資金を必要とする方向けの融資制度です。

近年のデジタル化に伴い、従来の金融機関による融資とは異なる、スピーディーで柔軟な審査基準の少額融資サービスが増加しています。

これは、小規模事業者の一時的な資金需要に対応するための新しい選択肢となっています。

少額融資の主な特徴は以下の通りです。

- 審査期間:最短即日~数日

- 必要書類:最小限の提出書類

- 返済期間:数ヶ月から1年程度

- 融資額:数万円から数百万円程度

- 審査基準:事業実績や売上データを重視

- 申込方法:スマートフォンやWebでの手続きが中心

少額融資は、急な資金需要や小規模な設備投資など、機動的な資金調達を可能にする重要なツールとして、ビジネスシーンで活用されています。

民間の少額融資に加えて、公的機関でも小規模事業者向けの少額融資制度が提供されています。

公的機関の融資は低金利で利用できる場合が多く、信用力が不安な事業者でも活用しやすい点が特徴です。

公的融資を活用することで、比較的低リスクでの資金調達が可能になります。

特に、創業間もない事業者や、安定した収益が確保できるまでのつなぎ資金として、公的機関の少額融資は有効な選択肢の一つです。

少額融資の金額ってどのくらいを指すの?

少額融資の範囲は、融資を受ける目的によって変わってきます。

事業を営んでいる方は、およそ数十万円〜数百万円くらいの規模をさし、個人向けや生活支援者向けの場合だと数万円〜数十万円程度となります。

ただし、事業者が数万円程度の融資を受けたり、個人が数百万円の融資を受けることは可能です。

どのくらいの金額を資金調達するかは問わず、自身の返済状況や収入等が判断されるので、あくまで目安として考えおきましょう。

事業者向けの少額融資アプリ2選

事業者におすすめの少額融資アプリを2つご紹介します。

エポスカードアプリ

エポスカードアプリは、エポスカード(エポスビジネスカード)との連携により、少額融資サービスを提供しています。

エポスカードは、その利用実績に基づいて融資の審査が行われるのが特徴的です。

申請から融資実行までが非常に迅速で、最短1営業日で融資を受けられる場合もあります。

融資上限額は1万円〜50万円と、事業者のニーズに合わせて設定されています。また、返済期間も最長3年と柔軟性があります。

エポスカードとの連携により、事業者の信用情報が活用されるため、銀行などの従来の金融機関では融資を受けづらい事業者でも、スムーズな資金調達が可能です。

| 利用可能額 | 金利 | 支払い方法 |

1万円〜50万円

(プランニングコース99万円) | 18% | 残高スライド元利定額方式

元利定額方式 |

参考:エポスネット(貸付条件表)

(PR)SMBCモビットカードアプリ

SMBCモビットカードアプリは、SMBCモビット(商工ローン)との連携により、少額の融資を提供しています。

SMBCモビットは、中小企業向けの商工ローンを取り扱うカードローンです。

アプリからの融資申請は簡単で、最短即日融資が可能です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

融資上限額は1万円〜800万円と柔軟に対応しており、事業拡大資金としても活用できます。

返済期間は最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)です。

SMBCモビットとの強い連携により、事業者の信用力や財務状況が詳細に審査されます。

支払い方法については、こちらのコラムで解説しているので参考にしてください。

融資の失敗しない返済計画の立て方は?シミュレーション以外の方法を解説

| 利用可能額 | 金利 | 支払い方法 |

| 1万円〜800万円 | 3%〜18% | 借入後残高スライド元利定額返済方式 |

参考:SMBCモビット(貸付条件等)

公的機関の少額融資3選

公的機関で借りられる少額融資を3つご紹介します。

- 日本政策金融公庫の一般貸付

- 信用保証協会の小口保証制度

- マル経融資(小規模事業者経営改善資金)

日本政策金融公庫の一般貸付

日本政策金融公庫の一般貸付は、中小企業や個人事業主が事業資金を調達しやすくするために設けられた融資制度であり、低金利かつ長期の返済期間が特徴です。

この制度の目的は、事業の安定や成長を支援することであり、運転資金や設備投資資金として幅広い用途に利用できます。

特に、創業間もない事業者や、金融機関の審査を通過しにくい事業者でも利用しやすい点がメリット。

創業から7年以内の事業者であれば、無担保・無保証人での融資を受けられるケースもあります。

また、女性や若者、シニアの創業者向けには、さらに優遇された融資制度が用意されているのです。

飲食店の開業資金として500万円を借り入れた場合では、低金利かつ最長20年の返済期間を設定できるため、月々の負担を抑えながら事業運営できます。

また、担保や保証人の要件が緩和されているため、自己資金が不足している創業者でも利用しやすいです。

一方で、日本政策金融公庫の一般貸付は、審査に一定の時間がかかるため、即時に資金を調達したい場合には向いていません

また、申請時には事業計画書や収支見込みなどの書類を準備する必要があり、計画的な申請が求められます。

とはいえ、民間の金融機関と比べて金利が低く、返済期間も長めに設定できるため、事業資金を安定的に確保したい事業者にとって有利な選択肢です。

| 利用可能額 | 金利 | 支払い期間 |

運転資金・設備資金:4,800万円

特定設備資金:7,200万円 | 要相談 | 運転資金:5年以内

設備資金:10年以内

特定設備資金:20年以内 |

参考:日本政策金融公庫(一般貸付)

信用保証協会の小口零細企業保証制度

信用保証協会の小口零細企業保証制度は、中小企業や個人事業主が金融機関から融資を受けやすくするための仕組みです。

この融資は、比較的少額の資金調達を希望する事業者に適しています。

この制度の特徴は、信用保証協会が保証人の役割を果たすことで、事業者が金融機関から融資を受ける際の信用力を補完する点にあります。

特に、事業の規模が小さく、十分な担保や保証人を用意できない事業者でも融資を受けやすくなるメリットがあるのです。

小口零細企業保証制度では、担保・保証人原則不要で最大2,000万円の融資を受けられるため、事業の運転資金や設備投資資金として活用しやすいです。

小規模な製造業者が500万円を小口保証制度を利用して借り入れたケースでは、信用保証協会が保証を提供することで、金融機関の審査を通過しやすくなりました。

また、金利は金融機関によって異なるが、公的な保証があるため、比較的低い水準での融資が可能となる場合が多いです。

ただし、この制度を利用するには、信用保証協会の審査が必要となり、審査に数週間を要することもあるため、即時に資金を調達したい場合には適していません。

また、保証を受けるための保証料が発生するため、資金計画をしっかり立てることが重要です。

それでも、通常の銀行融資に比べて条件が緩和されている点や、比較的低金利で借入できる点から、資金調達の手段として有効な選択肢となるでしょう。

利用できる事業者の条件は、下記のとおりです。

以下の中小企業信用保険法第2条第3項に定める小規模企業者

(1)常時使用する従業員の数が20人(商業・サ-ビス業は5人)以下で、中小企業信用保険法施行令第1条第1項に定める業種に属する事業(以下「特定事業」という。)を行う事業者(下記(2)に掲げる事業者を除く。)

(2)常時使用する従業員の数が業種ごとに中小企業信用保険法施行令第1条の2に定める数(宿泊業、娯楽業について20人)以下で、特定事業を行う事業者

(3)事業協同小組合で、特定事業を行う事業者又はその組合員の3分の2以上が特定事業を行う事業者

(4)特定事業を行う企業組合で、その事業に従事する従業員の数が20人以下の事業者

(5)特定事業を行う協業組合で、常時使用する従業員の数が20人以下の事業者

(6)医業を主たる事業とする法人で、常時使用する従業員の数が20人以下の事業者(上記(1)から(5)に掲げる事業者を除く。)

引用:信用保証協会(小口零細企業保証制度)

| 利用可能額 | 保証期間 | 保証料率 |

| 2,000万円 | 要相談 | 要相談 |

マル経融資(小規模事業者経営改善資金)

マル経融資は、小規模事業者が無担保・無保証人で利用できる公的融資制度であり、事業の安定や成長を支援するための資金調達手段です。

この融資は、日本商工会議所が窓口となり、日本政策金融公庫が貸し付けを行う仕組みとなっています。

対象となるのは、商工会議所の経営指導を受けている小規模事業者であり、一定期間の継続した事業実績が求められます。

特に、資金調達の選択肢が限られる個人事業主や小規模法人にとって、低金利かつ無担保での融資を受けられる点は大きなメリットです。

たとえば、設備投資や運転資金の確保が必要な場合、銀行からの融資が難しい事業者でも、マル経融資を利用することで資金繰りを円滑にできる可能性があります。

また、商工会議所のサポートを受けながら経営改善を図れる点も、この融資制度の特徴といえるでしょう。

このように、マル経融資は小規模事業者にとって利用しやすい資金調達方法のひとつであり、経営の安定や成長を目指す際に有効です。

マル経融資の利用条件も確認しておきましょう。

商工会、商工会議所又は都道府県商工会連合会の実施する経営指導を受けている小規模事業者(商工業者に限る。)であって、商工会、商工会議所等の長の推薦を受けた方

引用:マル経融資(小規模事業者経営改善資金)

| 利用可能額 | 金利 | 返済期間 |

| 2,000万円 | 要相談 | 10年以内 |

(PR)資金調達には売掛金前払いサービスもおすすめ!

早急な資金調達をしたい場合、QuQuMoの売掛金前払いサービスが非常におすすめです!

このサービスは、売掛金がある方は誰でも取引が可能で、手続きや契約はオンライン上(クラウドサイン)で全て完結します。

一般的にファクタリングや売掛金の前払いサービスは、手続きに手間がかかるイメージがありますが、QuQuMoでは最短2時間で手続きが完了。

はじめての方やオンライン申請に不慣れな方でも、サポートセンターに問い合わせながら安心して手続きを進めることができるので、興味のある方は、下記リンクからチェックしてください。

QuQuMo online

| QuQuMo | A社 | B社 |

| 手数料 | 最大でも1%〜 | 7.0〜15% | 1,5〜10.0% |

| 入金速度 | 最短2時間 | 最短1時間 | 最短3時間 |

| 調達可能金額 | 無制限 | 1〜300万円 | 無制限 |

| 対象 | 法人/個人事業主 | 個人事業主のみ | 法人/個人事業主 |

| 必要書類 | 2点 | 3点 | 3点 |

少額融資に対応したアプリの特徴

今回紹介した融資アプリ以外にも少額融資があるので、ここではジャンル別に少額融資のアプリの特徴を紹介します。

銀行系アプリの特徴

銀行系のアプリは、銀行が提供する少額融資サービスを中心に機能しています。

これらのアプリの特徴は、既存の銀行取引との連携が強いことです。

つまり、銀行口座情報の連携や、ローン申し込みの手続きがスムーズに行えるのが特徴です。

一方で、審査基準は銀行独自のものであり、必ずしも迅速な融資が期待できるわけではありません。

また、融資対象や金額などが限定的な場合もあります。しかし、銀行との関係性が深いため、セキュリティ面での信頼性は高いといえます。

消費者金融系アプリの特徴

消費者金融系のアプリは、主に消費者金融会社が提供する少額融資サービスを中心に機能しています。

これらのアプリの特徴は、迅速な審査と融資が可能であり、申し込みから融資までのスピードが速いのが消費者金融系アプリの大きな強みです。

また、返済方法の柔軟性も魅力の一つです。口座振替や分割払いなど、借り手のニーズに合わせた返済方法を選択できるのが特徴的です。

ただし、高金利設定であったり、消費者金融会社への依存度が高いことから、リスクも伴うので注意しましょう。

携帯電話会社系アプリの特徴

携帯電話会社系のアプリは、主に通信料金の立替えサービスを中心に機能しています。

これらのアプリの特徴は、利用者の携帯電話の利用状況に基づいた審査が行われることです。

つまり、携帯電話の支払い履歴などが審査の材料となるのが特徴です。

また、融資の目的が通信料金の立替えに限定されていることから、融資金額や返済期間に一定の制限がありますが、迅速な審査と融資が可能になっています。

携帯電話会社との連携が強いため、利便性が高いのが大きな魅力となっています。

ショッピング系アプリの特徴

ショッピング系アプリは、商品購入時の少額融資サービスを中心に機能しています。

これらのアプリの特徴は、即時の支払い分割や後払いサービスが提供されていることです。

ユーザーは商品購入時に、その場で分割払いや後払いを選択できるのが便利です。

また、ショッピングサイトと連携しているため、ユーザーの購買履歴などを審査に活用できるのが特徴的です。

しかし、融資目的が商品購入に限定されているため、他の用途には利用できないという制約があります。

利便性の高さと、融資対象の限定性がトレードオフの関係にあるといえます。

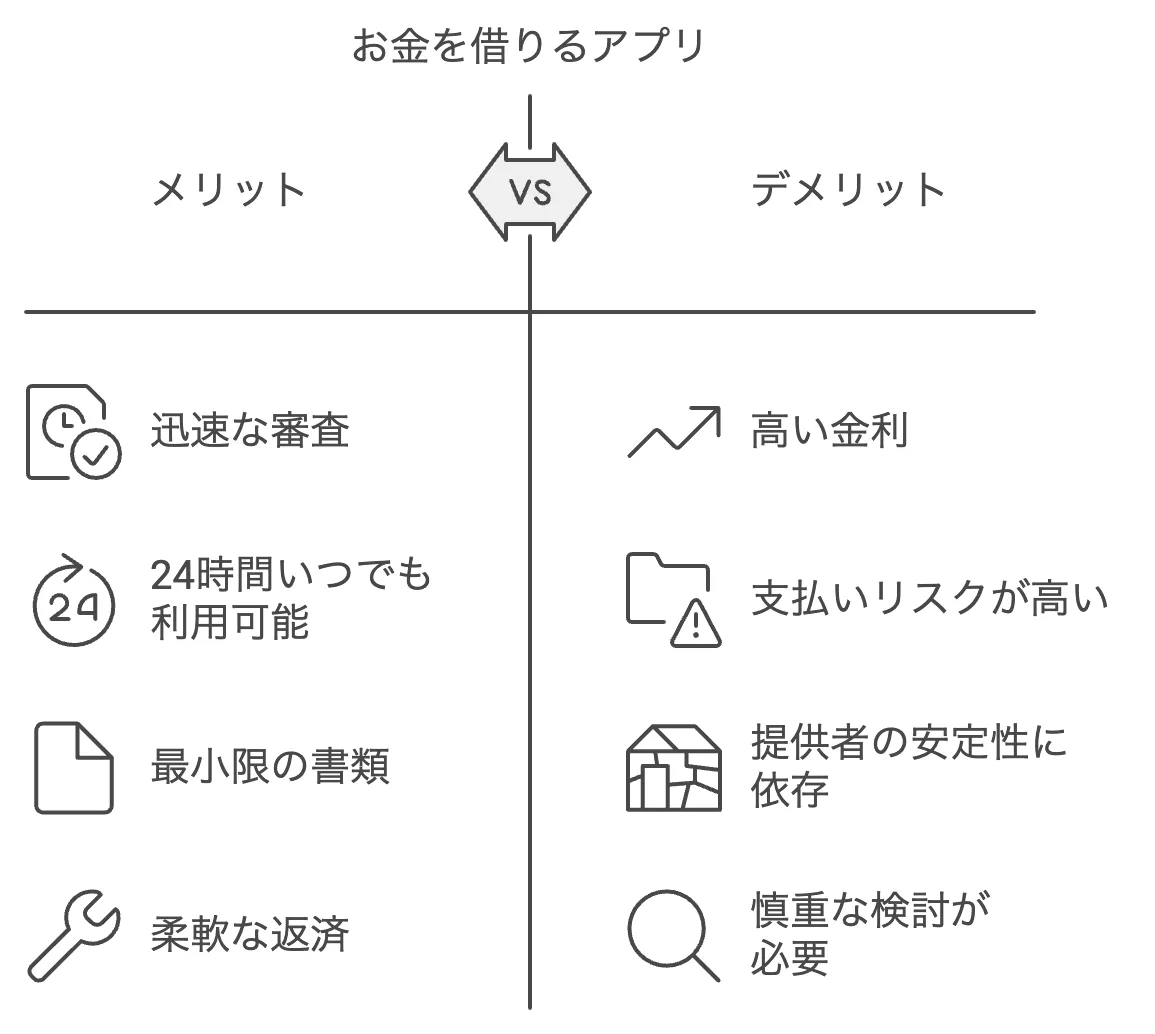

お金を借りるアプリのメリットとデメリット

メリット

お金を借りるアプリには多くのメリットがあります。まず、迅速な審査と融資が可能なことです。

従来の金融機関による融資では時間がかかりがちでしたが、アプリを使えば、申し込みから融資までのスピードが格段に速くなります。

また、アプリは24時間いつでも利用できるため、必要な資金を即座に調達できるのも便利です。

さらに、アプリでは面倒な書類の提出が不要な場合が多く、手続きが簡単です。これにより、借りる側の負担が大幅に軽減されます。

加えて、アプリの中には柔軟な返済方法を選択できるものもあり、ユーザーのニーズに合わせた返済プランを立てられるのが魅力的です。

デメリット

一方で、お金を借りるアプリにはデメリットもあります。まず、金利が高めに設定されている傾向があります。

アプリは手軽さを売りにしていることから、金融機関に比べて金利が高くなっているのです。

また、申し込み審査が厳しくない分、支払いにおけるリスクが高い可能性があります。

そのため、利用者の信用力が必ずしも高くない人でも融資を受けられるものの、リスクも高まるのが懸念点です。

さらに、アプリはサービス提供会社の経営状況に大きく左右される傾向にあります。

提供会社の倒産や撤退などがあると、利用者に影響が及ぶ可能性があるのです。

したがって、アプリを利用する際は、金利や返済方法、提供会社の信頼性など、様々な側面から慎重に検討する必要があります。

アプリの便利さと共に、リスクへの理解も重要といえるでしょう。

安全にアプリでお金を借りるための注意点

不正なアプリに注意

アプリをダウンロードする際は、提供元が信頼できる正規のサービスであるかどうかを慎重に確認することが欠かせません。

不審な点がある場合は、絶対にそのようなアプリを利用しないようにしましょう。

不正なアプリは、個人情報の搾取や不正な融資、悪質な金利設定など、様々なリスクが潜んでいる可能性があります。

信頼できるアプリを選ぶことで、安全にお金を借りられます。アプリ選びにおいては、十分な慎重さが必要不可欠です。

返済計画をしっかり立てること

アプリでお金を借りる際は、しっかりとした返済計画を立てることが大切です。

融資を受けたら、返済額や返済期間などを細かく確認し、自信のキャッシュフローに照らし合わせて、返済できるときは多めに(繰上)返済しておくことが重要です。

返済に支障が出れば、延滞や滞納などの問題が発生し、信用情報にも悪影響が及びます。

したがって、借りる前に自分の将来の収支を見極め、返済計画を立てておきましょう。

独自審査で少額融資を提供しているところは?

最後に、独自審査を設けている中小消費者金融をご紹介します。

セントラル

セントラルは、50年以上の歴史を持つ老舗の消費者金融です。

大手とは異なる独自の審査基準を設けているため、初めての方でも利用しやすいサービスを提供しています。

セントラルの特徴

- 審査時間:最短30分

- 融資額:1万円から300万円

- 金利:年4.8%〜18.0%(実質年率)

- 即日融資:平日14時までの申し込みで当日中に融資を受けられる

セントラルでは、「最大30日間金利0円サービス」という、初めて利用する方に嬉しいサービスがあります。

このサービスを使うと契約日の翌日から30日間、金利がかからず、借入額は最大300万円まで適用されます。

10万円を借りた場合、通常なら約1,479円の利息がかかりますが、このサービスを使えば30日間は利息0円になります。

注意点として、30日間金利0円は「契約日の翌日」から始まります。よって借入日から30日間ではないので注意しましょう。

また、土日でも自動契約機を使えば即日融資が可能です。

しかし、返済能力を超えた借入はしないよう、計画的に利用しましょう。

セントラルは、金融庁に正式に登録された安心できる消費者金融です。

初めての方でも利用しやすい独自の審査基準と、30日間金利0円サービスが特徴です。

参考:セントラル

アルコシステム

アルコシステムは、1983年に設立され、40年以上の歴史を持つ老舗企業として知られています。

サービスの特徴

- 融資額:最大50万円

- 審査時間:最短30分

- 金利:年3.0%〜20.0%(実質年率)

- 融資スピード:最短即日融資が可能(平日15時までの申し込み)

この消費者金融のポイントは、インターネットで24時間申し込みが可能です。これにより、来店不要で手続きが完結します。

また、ローンカードが発行されないので、利用を他人に知られにくいです。

申し込み条件

- 年齢:20歳以上

- 必要書類:健康保険証の提出が必要

- 収入:安定した収入があること(正社員だけでなく、パートやアルバイトも可)

さらに、消費者金融に比べて、審査基準が比較的柔軟な点も特徴で、過去に金融事故歴がある方でも相談可能です。

注意点としては、借入限度額が大手消費者金融に比べて少ない点と、金利の上限が20.0%で、やや高めな点です。

銀行振込での融資のため、銀行の営業時間外は翌営業日の対応となります。

アルコシステムは、急な資金ニーズに対応できる消費者金融ですが、借りる前に自分の返済能力をしっかり確認し、計画的に利用することが大切です。

初めて利用する方は、まずは少額から始めるのがおすすめです。

これらの会社は独自の審査基準を持ち、少額融資に対応していますが、審査なしで借りられるわけではありません。

各社の審査基準や条件をよく確認し、計画的に利用しましょう。

参考:アルコシステム

【まとめ】少額融資はアプリを利用して支払い忘れがないようにしましょう!

今回は事業に用いることができる少額の融資について解説しました。

近年だと、アプリを使って手軽に少額の融資を受けられるので、とても便利です。

しかし、中には不正なアプリが存在するので、まずは大手の信頼できるアプリを利用するように心がけましょう。

また、少額の融資は支払いを忘れてしまいがちです。忘れないようにアプリを適切に利用することが重要です。

必要に応じて公的機関が提供している少額融資も検討し、資金需要に柔軟に対応していきましょう。

今回のコラムを参考に、急な資金調達が必要になったときにスムーズに融資を受けられるようにしてください。

補助金の情報も要チェック!

少額融資のような手軽さはありませんが、補助金も資金調達においてとても効果的です!

条件を満たせば融資を受けられて、返済の必要もありません!

補助金は、期間が限定されているものも多数あります。

ご自身がどのような補助金が受けられるかを、ぜひ下記のリンクからチェックしてみてください!